投資型保單是現在時下很熱門的一項商品,其最大的優勢就是和基金平台有同樣的功能即是可以時多檔基金做為投資,但是別忘了任何的投資都會有其成本以下是: 金管會表示投資型保單收費種類共下列四種一、「前置費用」,包括了佣金、保費費用等。二、「保單相關費用」,包括保單管理費,保險成本等。三、「投資相關費用」,包括投資標的申購手績費,贖回及轉換費用。四、「後置費用」,包括解約,部份提領費用或利息。 註:金管會表示,上述費用,「前置費用」即是在保石繳交保費時需預先扣除的保費費用。金管會表示,投資型保險商品投資的一切費用基本上是不予退回的,保戶在購買前最好把成本試算完整以南山人壽豐沛一生變額保險為例:「前置費用」第一年佔投資額55%、第二年45%、第三年15%、第四年15%,第五年5%,第六年5%六年共140%,當然還有其他的危險保費是會因年紀的增長而增加費用,保單管理費,所以在投資前應把相關費用問詳細,免得發現錢縮水了。

- 5月 06 週二 200800:14

投資型保單的成本

- 5月 06 週二 200800:04

基金平台

基金平台(FundsNetwork ),是源自基金超市(Funds Supermarket)的概念,最先是由美國幾家券商創立的,讓投資人一次買、賣或轉換來自不同基金公司的基金。基金平台的優勢

1. 分散風險,佈局全球。

2. 因應全球景氣及突發事件,隨時變更組合 。

3. 依照投資人的需求、條件,量身訂作自己的組合。

4. 提升轉換基金時效性,資金流動的速度。

5. 克服投資人投資心態弱點,從消極等待轉為積極參與。

6. 整合投資人的交易對帳單,省去不必要的各式文件。

7. 節省交易手續費。

1. 分散風險,佈局全球。

2. 因應全球景氣及突發事件,隨時變更組合 。

3. 依照投資人的需求、條件,量身訂作自己的組合。

4. 提升轉換基金時效性,資金流動的速度。

5. 克服投資人投資心態弱點,從消極等待轉為積極參與。

6. 整合投資人的交易對帳單,省去不必要的各式文件。

7. 節省交易手續費。

- 5月 05 週一 200823:37

看裙子長短,還不如看利率走向

by 林奇芬 on 2008/03/03 15:52

能不能從女性裙子長度,預測未來的經濟景氣呢?投資市場一直有這麼一個裙長與景氣關係的說法。據說當女性裙長越短時,經濟景氣越熱,女性裙長越長時,經濟景氣越差。而今年2月登場的倫敦時尚周,發現今年女裝裙子變長了,這是否也暗示了,今年的景氣情況不太理想?根據歷史的經驗,1933年經濟大蕭條時代,那年代女性服裝流行長裙。二次戰後,女性裙子越來越短,經濟也越來越熱。之後碰到石油危機,景氣大受衝擊,而女裝的裙擺也變長了。90年代,美國經濟走了一個長多頭,那幾年女裝裙長越來越短,之後碰到網路泡沫,裙長又默默的加長。而過去幾年全球新興市場崛起,短裙又再次抬頭。裙長與景氣的巧合,實在令人費疑猜,對於一些不甚了解經濟現象的民眾,似乎是個簡單的理解指標,但畢竟準確性不高,只能當做茶餘飯後的話題。真要判斷經濟景氣,看利率高低才是對一般人簡單又頗具參考價值的指標。利率政策近年已成為各國央行,調節經濟景氣最常使用的工具了。2000年美國網路泡沫爆發,美國聯準會為挽救經濟,將聯邦基金利率從6.5%一路降到1%,總算讓飽受衝擊的景氣止跌,同時也刺激了房地產產業走出了一個大多頭。我們可以看到當經濟環境步履蹣跚時,利率就會直直往下落,景氣越差、利率越低。低利率持續一段時間後,當景氣逐漸回溫,央行就可逐步拉高利率,甚至擔心景氣過熱時,利率往上調高的速度也會加快。如2003年下半年,美國景氣逐漸回溫,聯準會從2004年中開始調高利率,經過17次升息,聯邦基金利率又回到5.25%的高水準。就此經驗又可以輕鬆的掌握,景氣越熱、利率越高。2007年9月,美國聯準會做出降息的決定,這顯示景氣進入調整階段,果然這段時間以來,股市大幅修正,陸續出籠的數據也顯示經濟環境由熱轉冷。對今年的預測,聯準會仍會持續降息,所以今年景氣熱不熱,可想而知。除了美國之外,目前僅英國降息,其它國家仍堅守利率。但這不代表各國景氣持續熱絡,而是因為全球原物料大漲,通膨的壓力極大,讓各國央行對於是否降息投鼠忌器。以近期來看,油價、黃金、鐵礦…等各種原物料價格頻創新高,其實是對於已經受挫的經濟景氣雪上加霜。而在通膨威脅下,不能像上一次一樣用快速降息來刺激經濟,那還有什麼武器可用﹖可能才是各國政府更大的挑戰了。

能不能從女性裙子長度,預測未來的經濟景氣呢?投資市場一直有這麼一個裙長與景氣關係的說法。據說當女性裙長越短時,經濟景氣越熱,女性裙長越長時,經濟景氣越差。而今年2月登場的倫敦時尚周,發現今年女裝裙子變長了,這是否也暗示了,今年的景氣情況不太理想?根據歷史的經驗,1933年經濟大蕭條時代,那年代女性服裝流行長裙。二次戰後,女性裙子越來越短,經濟也越來越熱。之後碰到石油危機,景氣大受衝擊,而女裝的裙擺也變長了。90年代,美國經濟走了一個長多頭,那幾年女裝裙長越來越短,之後碰到網路泡沫,裙長又默默的加長。而過去幾年全球新興市場崛起,短裙又再次抬頭。裙長與景氣的巧合,實在令人費疑猜,對於一些不甚了解經濟現象的民眾,似乎是個簡單的理解指標,但畢竟準確性不高,只能當做茶餘飯後的話題。真要判斷經濟景氣,看利率高低才是對一般人簡單又頗具參考價值的指標。利率政策近年已成為各國央行,調節經濟景氣最常使用的工具了。2000年美國網路泡沫爆發,美國聯準會為挽救經濟,將聯邦基金利率從6.5%一路降到1%,總算讓飽受衝擊的景氣止跌,同時也刺激了房地產產業走出了一個大多頭。我們可以看到當經濟環境步履蹣跚時,利率就會直直往下落,景氣越差、利率越低。低利率持續一段時間後,當景氣逐漸回溫,央行就可逐步拉高利率,甚至擔心景氣過熱時,利率往上調高的速度也會加快。如2003年下半年,美國景氣逐漸回溫,聯準會從2004年中開始調高利率,經過17次升息,聯邦基金利率又回到5.25%的高水準。就此經驗又可以輕鬆的掌握,景氣越熱、利率越高。2007年9月,美國聯準會做出降息的決定,這顯示景氣進入調整階段,果然這段時間以來,股市大幅修正,陸續出籠的數據也顯示經濟環境由熱轉冷。對今年的預測,聯準會仍會持續降息,所以今年景氣熱不熱,可想而知。除了美國之外,目前僅英國降息,其它國家仍堅守利率。但這不代表各國景氣持續熱絡,而是因為全球原物料大漲,通膨的壓力極大,讓各國央行對於是否降息投鼠忌器。以近期來看,油價、黃金、鐵礦…等各種原物料價格頻創新高,其實是對於已經受挫的經濟景氣雪上加霜。而在通膨威脅下,不能像上一次一樣用快速降息來刺激經濟,那還有什麼武器可用﹖可能才是各國政府更大的挑戰了。

- 5月 05 週一 200823:16

退休理財規劃,你開始了沒?!

面對現今賺錢難、存錢更難的世代,為了以後自己退休以後的生活,退休理財規劃是大家都應該重視的課題,但你知道開始進行退休理財規劃年齡應該是幾歲?如果計畫六十歲退休,應該要如何規劃,才能從容因應老病、長壽等狀況?若是考慮夫妻兩人,又應該如何規劃?若手上已經存有一筆退休養老金要如何進行理財,現行最具效益的基金資產配置方案?退休理財規劃年齡應該設定在何時開始,其實還要看以後想要享有的退休生活水準等個人因素考量,但整體來論,退休理財規劃其實能愈早愈好,最好40歲以前就能開始規劃,因為拉長時間來準備退休金,會讓現有生活更輕鬆,尤其94年開始實施勞退新制,能夠累積的退休金跟以前比起來少很多,在勞退新制下的所得替代率低,加上通膨高漲的影響下,如果現在開始規劃,透過理財方式,假設每年平均報酬率8%,以每年投資12萬元投資,20年後複利增值的結果,可以累積近1500萬元,就能讓自己未來的退休生活輕鬆又樂活。這樣對於計畫六十歲退休的投資人,應該足以因應退休生活,而退休後因未能承受的風險程度大幅降低,因此大概將其中的20%左右拿來投資理財,投資在穩健的商品,賺取穩定報酬,以因應其他突發的狀況。另外,夫妻兩人的退休規劃要考慮兩人的薪資條件與平日家庭生活開銷、小孩的花費等況。如果是以行政院主計處公布的九十六年度全年每人平均薪資〈含加班費、月薪、獎金收入〉四萬五千一百餘元作參考,夫妻兩人合計平均月收入為九萬出頭,所以假設以一個家庭的月收入約9萬元來看,可以規劃撥出其中的三分之一來規劃投資理財,每年可投資的金額達36萬元,若每年平均可以複利8%,則投資20年的複利效果將更為驚人。相較於近期央行又升息半碼,但銀行一年期定存利率仍不高,相較於今年來CPI都在3%以上,代表央行升息的速度仍使銀行定存利率趕不上通膨的壓力。但為了要因應通膨,不妨將理財的資金配置在未來最看好的台股基金,以及以新興市場(尤其是亞洲)基金為核心資產,這兩大主軸基金會是未來最具有增值空間的理財工具。如投資能源、原物料為主的區域型新興市場基金,而台股基金部份,穩健型的投資人可選擇一般股票型基金、積極型投資人則可選擇科技型基金或店頭市場基金,保守型投資人則可選擇國內平衡型基金。退休養老金理財部位,目前最具效益的基金資產配置方案,投信業者建議組合標的可考慮:台股一般型基金30%、國內科技型基金10%、亞太市場平衡型基金30%、全球型債券基金30%。既然是從現在開始要規劃退休養老金,在資產配置組合上可以採取股七、債三的方式,並且國內、外市場要兼備,國外市場的投資則以未來經濟前景表現相對好的亞太市場為主。

- 5月 05 週一 200823:04

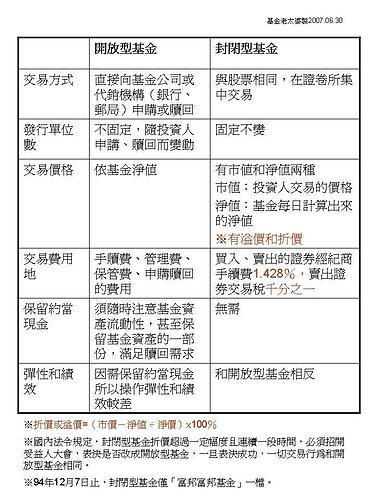

開放型基金與封閉式基金

- 5月 05 週一 200822:44

共同基金是什麼?

簡單的來說,共同基金就是匯集大眾的錢,交由專家管理投資。★一、共同基金的源起十九世紀初→荷蘭國王首創第一檔基金,這支基金非平民的投資工具,而是貴族與有錢人的共同投資。 十九世紀中→英國工業革命後,中產階級財富迅速的累積,但無多餘的時間管理自已的財富因此於1968年發行了「倫敦國外與殖民政信託基金」,是為第一檔多數大眾可投資的基金。 基金是由英國發起但卻再美國發揚光大 ★二、共同基金如何運作

- 5月 04 週日 200823:08

AIIT主體介紹

American International Investors Trust 美國國際投資人信託 ◎ 為德意志銀行-美洲分行下的一個基金信託帳號 此一帳號可直接投資連結以下基金公司共計52檔基金供投資人自由搭配(1) 美國第二大的聯博資產管理公司Alliance Bernstein (可連結官網)

- 5月 04 週日 200823:06

馬殊相關

工商時報2006/12/20 16:52:39高鐵總保額高達四千二百多億元的財產保險,確定由富邦產險、新光

產險、國泰世紀產險承保,業者表示,目前已準備就緒,只要等到高

鐵通車,就可以馬上出單,初估每年的保費在三億元以上。敲定的保險中,包含了高鐵鉅額財產保險與旅客責任險,並由富邦產

險等公司共同承保,保險合約已提送金管會與交通部高鐵局。台灣高

鐵公司副總賈先德表示,目前金管會已經審閱合約結束,並已送回交

通部。之後將由交通部同意後,交給高鐵執行。未來旅客責任險保費

部份,將跟台鐵一樣,由高鐵公司支付。

產險、國泰世紀產險承保,業者表示,目前已準備就緒,只要等到高

鐵通車,就可以馬上出單,初估每年的保費在三億元以上。敲定的保險中,包含了高鐵鉅額財產保險與旅客責任險,並由富邦產

險等公司共同承保,保險合約已提送金管會與交通部高鐵局。台灣高

鐵公司副總賈先德表示,目前金管會已經審閱合約結束,並已送回交

通部。之後將由交通部同意後,交給高鐵執行。未來旅客責任險保費

部份,將跟台鐵一樣,由高鐵公司支付。

- 5月 04 週日 200823:01

AIIT申購行政流程

American International Investors Trust) 美國國際投資人信託●為德意志銀行~美洲分行下的一個基金信託帳戶●此一帳戶可直接投資富蘭克林 , 聯博 , 摩根史坦利 ,曼士等基金公司旗下50多檔的共同基金由全球最大退休金管理人""馬殊資金管理服務開曼股份有限公司'''負責全球發行及管理服務簡單來說AIIT由全球第八大銀行~德意志銀行做信託管理動作,亦由全球最大資產管理公司馬殊座行政管理,由於信託機制所以申購AIIT是非常可靠的申購方式 : 可向"AIIT 美 國 國 際 投 資 人 信 託 " 合法解說員申請", 填寫

- 5月 04 週日 200804:06

時間複利效果驚人 退休理財必利用

想積極儲蓄、創造退休金最高規模,首先要認識時間複利效果。 華頓投信副董事長羅立群以愛因斯坦說過的名言來解釋「世界上威力最大的就是複利」,羅立群表示,財富累積沒有捷徑,只有(儲蓄+理財)X時間複利效果;富蘭克林證券投顧則是指出,投資人打造富足的退休生活,必須掌握幾個要素,就是及早開始、選對資產、持之以恆。

The most powerful force in the universe compound interest - Albert Einstein 羅立群舉例,一個人在四十一歲投入三百萬儲蓄投資,假設年報酬率九%,到六十五歲,就會有將近二千四百萬退休金;可是如果在三十三歲投入,本金只要一百五十萬,到六十五歲時,也可以領到大約二千四百萬退休金,換句話說,愈早開始儲蓄投資,投入本金愈少,經過時間複利效果催化,一樣可以達到理財目標。

The most powerful force in the universe compound interest - Albert Einstein 羅立群舉例,一個人在四十一歲投入三百萬儲蓄投資,假設年報酬率九%,到六十五歲,就會有將近二千四百萬退休金;可是如果在三十三歲投入,本金只要一百五十萬,到六十五歲時,也可以領到大約二千四百萬退休金,換句話說,愈早開始儲蓄投資,投入本金愈少,經過時間複利效果催化,一樣可以達到理財目標。